Sprzedawcy i nabywcy używanych samochodów muszą dopełnić wielu formalności związanych z przekazaniem własności pojazdu. Ich obowiązki nie kończą się na przerejestrowaniu auta. Jedną z najważniejszych spraw, których muszą dopilnować, jest przepisanie ubezpieczenia OC na nowego właściciela.

Skąd mogę wiedzieć, czy auto ma aktualne OC?

Zacznijmy od tego, że jeszcze przed zakupem używanego samochodu można sprawdzić, czy jest ubezpieczony. Warto to zrobić, ponieważ założenie, że auto ma aktualną polisę OC, jest prawdopodobne, ale nie musi być prawdziwe.

Osoba planująca zakup samochodu z drugiej ręki może sprawdzić jego OC na stronie Ubezpieczeniowego Funduszu Gwarancyjnego, czyli organizacji nadzorującej ciągłość obowiązkowych ubezpieczeń. Do sprawdzenia aktualności polisy na tej stronie wystarczy numer rejestracyjny albo numer VIN wyszukiwanego pojazdu.

Przed nabyciem używanego auta dobrze jest też sprawdzić jego historię, na przykład na stronie historiapojazdu.gov.pl. Zweryfikowanie przeszłości pojazdu pomoże dokonać dobrego wyboru samochodu z drugiej ręki i uniknąć na przykład nabycia samochodu pochodzącego z kradzieży lub mającego przekręcony licznik.

Kupiłem auto z OC. Czy mogę jeździć na OC poprzedniego właściciela?

Po sprzedaniu samochodu polisa OC przechodzi na jego nowego właściciela. Mimo że dzieje się to automatycznie, nie jest tak, że sprzedawca samochodu nie ma w związku z tym żadnych obowiązków. To właśnie on musi poinformować towarzystwo ubezpieczeniowe wystawiające polisę o tym, że zbył auto, a nowym właścicielem pojazdu została inna osoba.

Czy po kupnie samochodu trzeba przepisać OC?

Przepisanie OC na nowego właściciela samochodu jest jednym z obowiązków zbywcy pojazdu. Na dopełnienie tej formalności przysługuje mu 14 dni od momentu podpisania umowy kupna-sprzedaży auta, chociaż tak naprawdę samo OC przechodzi na nabywcę pojazdu już w momencie podpisania umowy. Nie znaczy to jednak, że sprzedawca auta ma prawo nie poinformować ubezpieczyciela o fakcie zbycia samochodu.

Przepisanie ubezpieczenia OC po zakupie samochodu

W ciągu 14 dni po zakupie auta sprzedawca pojazdu powinien wypełnić wniosek o przepisanie ubezpieczenia OC na nowego właściciela. Wzór wniosku można znaleźć na stronie internetowej swojego towarzystwa ubezpieczeniowego. Można go wysłać pocztą elektroniczną lub tradycyjną. Niektórzy ubezpieczyciele tworzą dla swoich klientów gotowe formularze służące do przepisania ubezpieczenia OC.

Po wypełnieniu takiego formularza dobrze jest zachować potwierdzenie złożenia wniosku, które może się przydać w razie wątpliwości ubezpieczyciela, dotyczących właśnie przepisania OC.

Po wysłaniu wniosku zbywca samochodu nie będzie zobowiązany do pokrycia przyszłych kosztów ubezpieczenia pojazdu, który sprzedał. Nie będzie też odpowiadał za sytuacje, w których nowy właściciel pojazdu spowoduje szkodę i konieczne bęzie wypłacenia odszkodowania z ubezpieczenia przypisanego do sprzedanego auta.

Stłuczka na OC poprzedniego właściciela — kto poniesie konsekwencje?

Nabywcy używanego samochodu może zdarzyć się stłuczka, a nawet udział w wypadku. Jeśli to on będzie sprawcą tego zdarzenia, szkoda zostanie zlikwidowana z OC samochodu, którym jechał. Co w wypadku, gdy nie zdążył jeszcze przerejestrować zakupionego pojazdu na swoje nazwisko? Czy do odpowiedzialności zostanie pociągnięty poprzedni właściciel samochodu?

W związku z tym, że ubezpieczenie odpowiedzialności cywilnej przeszło na nabywcę auta już w chwili podpisania umowy (nawet jeśli sprzedawca zgłosił zmianę właściciela pojazdu dopiero kilka dni później), każda szkoda spowodowana przez nowego właściciela samochodu jest pokrywana z OC tego pojazdu i wpływa na historię ubezpieczenia nabywcy.

To oznacza, że były właściciel nie poniesie konsekwencji spowodowanego zdarzenia, nawet jeśli to właśnie on wykupił OC dla sprzedanego samochodu. Wypadek zaistniały z winy nabywcy auta nie wpłynie na historię ubezpieczenia sprzedawcy, obciąży za to nabywcę pojazdu.

Nowy właściciel będzie musiał liczyć się z tym, że następna składka OC będzie obarczona zwyżką, w związku ze spowodowaną niedawno szkodą To, że z ubezpieczenia zostało wypłacone odszkodowanie, będzie brane pod uwagę przez wszystkie firmy ubezpieczeniowe, ale w różnym stopniu wpłynie na ostateczną cenę OC. W takiej sytuacji nowy właściciel pojazdu może zechcieć zmienić ubezpieczyciela obejmującego go ochroną odpowiedzialności cywilnej na takiego, który zaoferuje najniższą cenę OC.

Czy przepisanie OC jest płatne?

Przepisanie ubezpieczenia OC na nowego właściciela pojazdu jest bezpłatne, ale może wiązać się dla niego z pewnymi dodatkowymi kosztami.

Towarzystwo ubezpieczeniowe może dokonać rekalkulacji składki OC i zażądać dopłaty od nabywcy samochodu. Stanie się tak, jeśli jego ryzyko ubezpieczeniowe będzie znacznie wyższe, niż ryzyko w przypadku poprzedniego właściciela pojazdu. Nowy właściciel samochodu nie może odmówić dokonania dopłaty, ale ma możliwość zrezygnowania z dotychczasowego ubezpieczenia i wykupienia nowego.

Co, jeśli nabywca auta nie chce korzystać z OC sprzedawcy?

Nabywca samochodu ma możliwość wypowiedzenia umowy OC (https://ranking-oc-ac.pl/blog/wypowiedzenie-oc/) po poprzednim właścicielu auta właściwie w każdym momencie. Nie musi z tym czekać, jak inni kierowcy, do końca roku polisowego. W wypadku korzystania z polisy do końca otrzymane od zbywcy ubezpieczenie wygaśnie i nie zostanie automatycznie przedłużone ze względu na zmianę właściciela pojazdu.

Przepisanie ubezpieczenia OC może skończyć się dla sprzedawcy na dwa sposoby: utratą całej kwoty zapłaconej za ochronę odpowiedzialności cywilnej albo zwrotem części składki.

Gdy nowy właściciel zdecyduje się wykorzystać ubezpieczenie OC do końca jego trwania, sprzedawca auta nie otrzyma zwrotu części opłaty za ochronę odpowiedzialności cywilnej. Jeśli jednak nabywca auta zrezygnuje z dotychczasowego OC i wykupi ubezpieczenie w innym towarzystwie, poprzedni właściciel otrzyma zwrot części składki za niewykorzystany okres ochrony.

Przypadkowe wykupienie podwójnego OC i jak sobie z nim poradzić

Nabywcy aut nieświadomi tego, że mogą skorzystać z przepisanej polisy OC, czasami wykupują ubezpieczenie w innej firmie. Prowadzi to do sytuacji, w której zakupiony samochód jest podwójnie ubezpieczony. Jego nowy właściciel ma wtedy prawo zrezygnować z poprzedniego ubezpieczenia OC i pozostać przy tym, które wykupił. Skorzysta na tym poprzedni właściciel samochodu, ponieważ otrzyma zwrot części opłaty za ochronę ubezpieczeniową.

Co powinien zrobić nabywca auta przed wygaśnięciem przepisanego OC?

Bardzo ważne jest to, że mimo przepisania OC, ubezpieczenie po poprzednim właścicielu nie jest przedłużane. Z jednej strony nabywca używanego samochodu nie musi martwić się o wypowiedzenie umowy na koniec roku ubezpieczeniowego, a z drugiej powinien bezwzględnie pamiętać o wykupieniu nowego OC w tym samym lub innym towarzystwie. Za brak polisy grożą bowiem poważne konsekwencje.

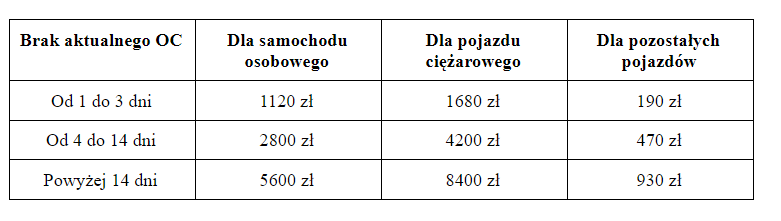

Konsekwencje nieprzedłużenia polisy — kary za brak OC w 2021 roku

W związku z podniesieniem płacy minimalnej od początku 2021 roku również wysokość kar za brak aktualnego ubezpieczenia OC uległo zmianie. Maksymalna kara dla właścicieli nieubezpieczonych samochodów osobowych zawsze jest równa podwojonej pensji minimalnej, a i pozostałe kary są zależne od tej kwoty. W 2021 roku kierowcom grożą więc następujące mandaty:

Co z innymi ubezpieczeniami? Sprzedaż samochodu a ubezpieczenie AC i inne dobrowolne formy ochrony

Ubezpieczenia dobrowolne, takie jak autocasco, assistance lub ubezpieczenie następstw nieszczęśliwych wypadków, rządzą się innymi prawami niż obowiązkowe OC. Zwykle takie formy ochrony wygasają z chwilą sprzedaży pojazdu i nie przechodzą na kolejnego właściciela samochodu. Z tego powodu sprzedawca auta może domagać się zwrotu części opłaty za autocasco za czas, w którym nie będzie już korzystał z ubezpieczenia.

Jak wybrać nowe ubezpieczenie?

Obecnie kierowcy mają do dyspozycji wiele usług i narzędzi ułatwiających wybranie nowego ubezpieczenia zakupionego samochodu. Są to na przykład usługi agentów i pracowników stacjonarnych TU, infolinie i strony internetowe ubezpieczycieli, a także kalkulatory i porównywarki OC.

Te ostatnie służą do szybkiego obliczania kosztu ubezpieczenia samochodu lub innego pojazdu i nie zobowiązują do natychmiastowego wykupienia polisy. Mogą służyć między innymi do zdobycia informacji na temat ubezpieczeń (na przykład do obliczenia kosztu polisy dla auta, które dopiero planujemy kupić) albo do ich wygodnego i bezpiecznego opłacenia przez internet.

Porównywarki pokazują nie tylko dostępne ubezpieczenia OC. Służą też do zapoznania się z ofertą towarzystw ubezpieczeniowych dotyczącą dobrowolnej ochrony, na przykład w formie autocasco lub assistance. W przejrzysty sposób przedstawiają cechy danej wersji ubezpieczenia i ułatwiają użytkownikom podjęcie najlepszego wyboru.

Znalezienie i wykupienie ubezpieczenia komunikacyjnego przez internet ma jeszcze jedną zaletę: pozwala na odstąpienie od umowy w ciągu 30 dni. Taki przywilej przysługuje osobom kupującym ubezpieczenie na odległość zgodnie z treścią ustawy o prawach konsumenta. Właściciele pojazdów ubezpieczający je w ten sposób muszą jednak zapłacić za wykorzystane dni ochrony.

Przepisanie OC — podsumowanie

- Przepisanie ubezpieczenia OC jest obowiązkiem sprzedawcy pojazdu. Powinien złożyć wniosek o przepisanie OC w ciągu 14 dni od podpisania umowy kupna-sprzedaży.

- Nowy właściciel samochodu ma prawo zachować poprzednie ubezpieczenie OC albo wypowiedzieć je i wykupić polisę w innym towarzystwie ubezpieczeniowym.

- Przed zakończeniem poprzedniego OC samochodu trzeba wykupić ubezpieczenie na następny rok, ponieważ polisa po sprzedawcy pojazdu nie zostanie automatycznie przedłużona.

- Najłatwiej znaleźć i wykupić OC przez internet. Pozwala to również na odstąpienie od umowy zawartej na odległość w ciągu 30 dni od wykupienia ubezpieczenia.

- Kary za brak OC dla właścicieli samochodów osobowych wynoszą w 2021 roku od 1120 do 5600 zł.

- Ubezpieczenia dobrowolne, na przykład autocasco lub assistance, kończą się w dniu sprzedania pojazdu i nie są przepisywane na nowego właściciela samochodu.

Komentarze wyłączone